- 30代でお金がないと将来どうなる?

- 資産を増やすコツが知りたい!

- 30代から資産を増やすのは手遅れ?

「気づいたら30代…でも全然お金が貯まらない!」なんて悩みを抱えていませんか?

実は、人生のイベントが多い30代で、お金を貯めるには“コツ”が必要です!

そのコツとなる、『30代で資産を築くための、3つの家計管理術』を紹介します。

この記事を読むと、40代以降の生活がグーッと楽になるでしょう。

これは、僕自身が30代前半から実践し、38歳で5,000万円を貯めた方法でもあります。

「簡単」とは言いませんが、努力さえすれば、誰でも成功できるはずです!

- 収入はあるのに貯金が増えない人

- 30代から資産形成を始めたい人

- お金の管理が苦手な人

多くの人にとって、30代の後半までが「お金の貯めどき」になります!

丁寧に解説していきますので、ぜひ最後までご覧ください。

30代でお金が貯まらないのはヤバい…!このままでは人生詰むかも

結婚出産など、30代は何かとお金がかかりますよね。

そんな中、“金融資産0円”という人は全体の3.1%に及ぶようです。

(参考:家計の金融行動に関する世論調査[二世帯調査](令和5年))

30代でお金が貯まらないのは仕方ないよね?

いえいえ、30代でお金が貯まらないのは非常に危険です。

なぜなら、30代は人生における「お金の貯めどき」の1つだからです。

40代になると子供の教育費などで支出が増え、さらにお金が貯めにくくなります。

ですので、30代のうちにしっかりと貯めておくことが超重要になるのです!

人生には3回の「お金の貯めどき」があると言われています。

実は、お金を貯められる時期はそう多くないのです。

そんなお金のためどきは次の通りです。

- 就職してから結婚するまで。

- 結婚してから子供が中学生になるまで。

- 子供が独立してから定年退職するまで。

特に、②の「結婚してから子供が中学生になるまで」が、重要な資産形成のタイミングです。

ここでお金を貯められると、人生の難易度は大きく下がるでしょう。

そして、“多くの人がここを30代で過ごすことになる”と思います。

つまり、30代で資産を築くのが資産形成のキモになります!

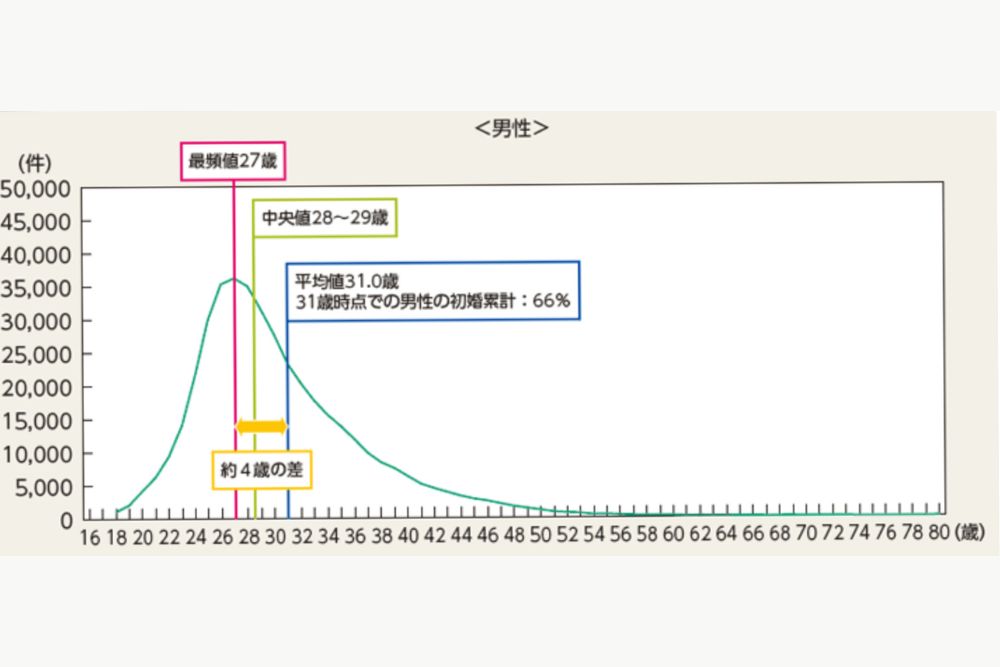

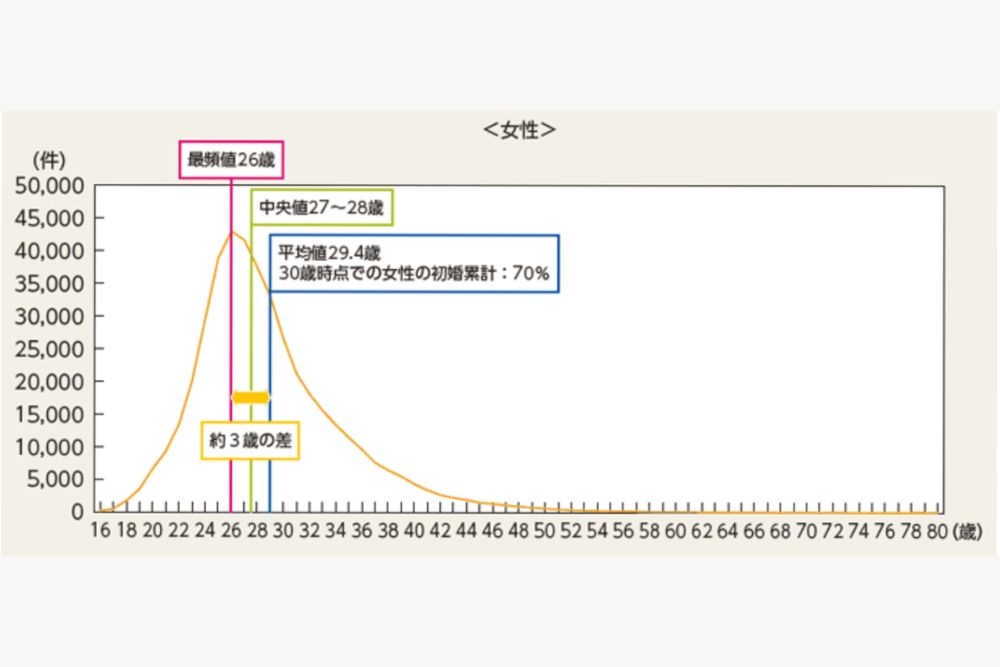

ここで、30代の初婚年齢を見てみましょう。

最も多い結婚年齢(最頻値)は男性27歳、女性26歳となります。

(参考:内閣府 男女共同参画局白書 令和4年版)

仮に27歳で結婚・出産したなら、子供が中学生になるのは40歳ですよね。

つまり、40歳以降は教育費などでお金がかかる時期だと分かります。

それまでにしっかりと資産を築かないと、急激に家計が苦しくなるでしょう。

僕自身も30代後半で資産を築くことで、お金に対する不安が減りました。

30代のうちに貯められるかどうかで、その後の人生の難易度が大きく変わるのです。

つまり、30代でお金が貯まらないのは「ヤバい」ってことですね。

でも、「30代後半だから…」などと悲観する必要はありません!

まだまだ巻き返しは十分にできます。

次では、「30代でお金が貯まらない理由と対策」について詳しく解説していきます。

なぜ30代はお金が貯まらないのか?3つの理由と対策

「気づけば給料日前にギリギリ…」そんな経験は誰しもあるでしょう。

でも、ある日ふと「このままで大丈夫なのか?」と焦る瞬間がやってきます。

お金を貯めるには、どうすればいいの?

「なぜ貯まらないのか?」を認識することが、家計管理の第一歩となります。

30代でお金が貯まらないのは、主に3つの理由があります。

- 月々の支出が多すぎる。

- 収入が少なすぎる。

- 買い物の仕方が下手

支出額の多い家庭では、「お小遣いの管理が甘い」ことが多いように感じます。

お小遣い制を導入し、夫婦で家計管理を徹底したいですね。

SBI新生銀行グループの調査データによると、30代のお小遣いの平均額は、

- 30代男性…36,196円

- 30代女性…39,444円

となっており、個人的には「なんだか多いなぁ」という印象です。

同調査によると、配偶者のお小遣いを合わせると月6万円前後の支出になります。

蓄財を目標にするなら、「お小遣いの目安は手取りの10%以下」に抑えたいです。

これを超えてしまうと、貯められる時に貯められず、資産形成が難しくなります。

「月々の支払いが多い」と感じてるなら、固定費を見直しましょう。

この場合、正しく節約するだけで資産を増やすことも可能です。

最近は“サブスク契約しすぎる家庭”が多く、ムダな固定費が発生しています。

例えば、動画配信サービスだけでも複数契約しているなら注意です。

娯楽用のサブスクは1つに絞りましょう!

また「収入が少なすぎる」という問題もあります。

例えば、夫婦のどちらかが専業主婦(主夫)だと、家計の負担が重くなります。

子育て中の家庭であっても、

- 軽めのパート

- 在宅ワーク

などで収入を増やしたいところです。

(もちろん、子育てが超ハードなのは分かりますが…。)

少しでも働くことで、将来的な資産形成がとても楽になります。

また、「リセールバリューを意識する」ことも大切です。

売るときの価値を意識することで、資産の目減りを防げます。

例えば、車選びの基準に「数年後に売却したときの価格」を追加するなどです。

リセールバリューを意識する重要なポイントは、

- 人気のあるものを選ぶ。(将来的に売却時の価値が高く保てます。)

- 高額商品は箱や説明書も保管する。(買取額ダウンを防げます。)

- 売るときは一括査定を活用する。(適正価格で売却できる。)

30代でお金が貯まらない人は、この3つの原因を見直すことが大切です。

お金が貯まらない原因を知ることで、節約意識も高まりますよね。

次では、「30代で資産を築き上げる方法」を具体的に解説します。

「まだ間に合う」30代で資産を築き上げる、3つの家計管理術

「資産形成を始めるには早い方がいい」と言われますが、30代からでも遅くありません。

収入も増えますし、資産形成には最適な時期とも言えるでしょう。

資産を効率よく増やすコツはある?

とにかく「貯蓄率」を意識することが重要です!

貯蓄率とは、“手取り収入のうちどれだけを貯蓄に回せたか”を示す指標です。

30代のうちに、貯蓄率を最大限に高めたいところです。

これを大切に意識することが、資産形成を加速させることにつながります。

でも、多くの人は自分の貯蓄率を把握できていないと思います。

そもそも貯蓄率を把握するには、「家計簿」をつける必要があります。

なので、最初はハードルが高く感じるかもしれません。

そんな人は、別記事にて無料配布している家計簿テンプレートを使ってみてください。

これを使えば簡単に貯蓄率が計算できますよ。

まずは、「現状の貯蓄率を把握すること」がスタートラインです!

貯蓄率を上げる方法は、次の通りシンプルな内容です。

- ムダな支出を減らす。(外食や衝動買いなど)

- 収入を増やす。(転職や副業など)

さらに浮いたお金を長期投資に回せば、資産を最大化できるでしょう。

僕自身、「節約+長期投資」をセットで取り組み、38歳で5000万円まで資産を増やしました。

僕が実践して結果を出した方法なので、「誰でも再現可能」だと思いますよ。

まずは貯蓄率を上げていくことを目指しましょう!

続いては、

- 30代前半

- 30代半ば

- 30代後半

の3つに分けて、最適な家計管理術を紹介していきます。

30代はライフステージの変化が大きいため、家計管理も年齢に応じて最適化しましょう!

【30代前半】節約+長期投資を習慣して、貯蓄率20%を目指す

30代前半なら、40代までには時間的余裕があります。

そこで、無理のない節約を習慣化させるのが大切です。

貯蓄率「20%」を目標に設定するのがいいでしょう。

“貯蓄率が上がる=余剰資金が増える”ということです。

余裕があれば、長期の積立投資に回したいところですね。

このシンプルな方法で、40代までにそれなりの資産を築けるでしょう。

僕自身、32歳からこの方法を実践しています。

もちろん、20%を超える貯蓄率を目標にするのもOKです。

貯蓄率を上げると、資産が増えるスピードも上がるので…。

でも、現状そこまで無理しなくても大丈夫な気がします!

節約+長期投資を習慣化できれば、「気が付いたら資産が増えてた!」みたいになるでしょう。

実際、僕もそんな感じでしたよ。

【30代半ば】よりシビアな家計管理で、貯蓄率30%を目指す

30代半ばになると、40代までの時間も短くなります。

30代前半よりシビアな家計管理が必要になります。

そこで、貯蓄率「30%」を目標に設定したいところです。

30代半ばから、支出管理を成功させるコツは「家計簿」の活用にあります。

家計簿は記録することが目的ではありません。

月に1回はしっかりと支出を見直したいところです。

- 固定費をもっと安くできないか?

- ムダ使いが増えていないか?

などに目を光らせて貯蓄率を高めましょう。

また、パートナーが専業主婦(夫)なら、パートや在宅ワークを検討したいですね。

例えば、年間100万円のパート収入なら、5年続けば500万円になりますよね。

僕の家庭でも、この頃から妻にパートで働いてもらっています。

30代半ばでは、余剰資金をできるだけ「長期投資」で運用したいところです。

このあたりも、30代前半よりシビアに考える必要があるでしょう。

“資産を買っていく”意識を持って家計管理に努めましょう。

30代半ばから資産を築くのは一筋縄ではいきません。

貯蓄率30%を達成するには、ハードな節約になるでしょう。

とはいえ、まだまだ巻き返しが可能だと思います。

夫婦で協力するのも忘れずに…!

【30代後半】収入アップを最優先にして、貯蓄率40%以上を目指す

30代後半にもなると、40代まで時間がありません。

そこで、資産形成のスピードを最大化させましょう。

そこで、貯蓄率「40%以上」を目標にしたいところです。

貯蓄率40%というのは、かなり厳しい数字です。

お金を使う自由は、間違いなく制限されるでしょう。

人によってはストレスを感じることもあるでしょう。

でも、ストイックに家計管理すれば不可能ではありません。

実際に、僕の家庭の貯蓄率は70%前後になってるわけですし…。

スピード感を持って資産を増やすことを意識しましょう。

1番手っ取り早いのは「転職」かな?と思います。

会社を変えるだけで、年収が大幅アップ!も夢ではないですよね。

30代後半で年収に不安があるなら、思い切って転職活動するベターな選択です。

そして、空いた時間を使って「副業」に取り組んで、収入の柱を増やしましょう!

副業や投資での成功は時間がかかります。

転職で給与を上げる → その後、副業や投資を組み合わせるのが効率的です。

自由な時間を削ってでも、稼ぐことに全集中しましょう!

家計管理を夫婦のどちらかに任せる方法はおすすめしません。

数年で資産を築くのは、並大抵のことではありません。

でも、2人で協力しながら資産形成すると成功しやすいです。

もちろん僕の家庭でも、夫婦協力して節約しています。

お互いにムダ使いを監視し合えば、貯蓄率の向上も期待できますね。

また、浮いたお金の“ほぼ全額”を投資に回したいところです。

そのため、生活防衛資金として生活費の3ヶ月分を、通帳にストックしておきたいです。

焦らず、でもスピーディーに資産を最大化しましょう!

30代後半からの節約は、人によっては負担に感じることもあるでしょう。

そのため、なるべく早く「資産が増える状態」を作ることが成功のコツです。

資産が増えているのを実感できれば、資産形成も楽しくなりますよ。

40代以降を豊かに過ごすために、ストイックに貯蓄率50%を目指しましょう!

【まとめ】30代で資産を築くためにやるべきこと

今回は、「30代でお金を貯める方法」を記事にしました。

30代は人生の中でも資産形成の重要なタイミングです。

「子供が中学生になるまでにどれだけ資産を築けるか」で、その後の人生の難易度が大きく変わります。

貯蓄率をしっかり意識して、資産形成することが大切です。

ライフステージ別に、目標とすべき貯蓄率は次の通りです。

- 30代前半から資産を貯めたい:貯蓄率20%

- 30代半ばから資産を貯めたい:貯蓄率30%

- 30代後半から資産を貯めたい:貯蓄率40%以上

これらは簡単な道のりではありません。

でも、夫婦で協力するなどで乗り切れるはずです。

人生の難易度を下げるために、今日から家計管理を始めてみましょう!

最後に、いくつか役立ちそうな記事をピックアップするので、こちらもぜひご覧ください。