- 毎月いくら投資するべき?

- 少額投資って意味あるの?

- 投資に失敗しそうで不安…。

「投資に興味があるけど、いくら投資に回せばいいか分からない」と、悩んでませんか?

僕も同じように悩みましたし、投資額をミスって後悔したことすらあります!泣

だからこそ、この記事では「失敗しない投資金額の決め方」を丁寧にお伝えします。

また、投資を7年続けて分かったノウハウも紹介するので、安心して投資家デビューできますよ!

この記事を読めば、「今」を犠牲にすることなく、将来に向けた資産形成ができるでしょう。

- いくら投資すればいいのか悩んでる人

- 投資したいけど生活がカツカツな人

- リスクを減らしつつ投資を成功したい人

毎月いくら投資するべき?…というか、その前に家計管理してる?

最近は、100円からでも投資できるようになりましたね。

投資が身近になった分、「どうすればいいか分からない」って人も増えています。

毎月いくら投資するのが良いの?

「毎月いくら投資すべきかは人による」、というのが僕の正直なところです。

だって、年齢や生活スタイル、家族構成などバラバラなのですから…。

最終的な目標金額もバラツキがあって当然ですよね。

コツは、今を大切にしつつ、将来の資産額を「具体的に」シミュレーションをすることです。

まず最初に、「ベストな投資額」を探しすぎないことが大切です。

投資を始めてすぐの人はベストを求めがちです。

「いくら投資するか?」の前に、「今の生活費がいくらか?」を明確にしましょう。

今の生活費が分からないまま、投資をするのは危険ですよ!

というのも、初心者のうちは「長期投資」がベストな選択だと感じてるためです。

当然リスクを抑えて投資をやりたいですよね?

- 短期投資:当たればリターンが大きいけど、リスクが高い。

- 長期投資:リターンは控えめだけど、リスクが小さい。

長期投資では、一攫千金を狙えませんが、時間をかければそれなりのリターンが得られます。

僕自身も長期投資でお金持ちになれましたし。

でも、投資にお金を突っ込みすぎると、今の生活が犠牲になり、後悔するかもしれません。

投資で将来に備えるのは大切ですが、「今」とのバランスを考えることも重要なのです。

そこで、「毎月の生活費を把握することが大切」ということになるのです。

特に、「節約」をやったことがない人は、投資の前に家計管理をやりましょう!

- 家計簿:紙でもExcelでも大丈夫!

- 家計管理アプリ:無料のマネーフォワードなどでOK!

節約初心者は、家計管理アプリからやってみるのが良いでしょう。

銀行口座やクレジットカードと連携し、収支を簡単に “見える化” してくれますよ。

僕は、「投資と家計管理はセットで行うべき」と主張しています。

どんぶり勘定では、お金がピンチなのに投資をして、現金が足りない!とかもありえます。

もっと安心して投資をやりたいという人は、「貯金」も用意したいところです。

個人的には、「生活費の3ヶ月くらいがあれば良いのでは?」と感じています。

ちなみに僕の家庭では、3ヶ月分の生活資金を予備として通帳に入れてます。

“「先取り貯金」をしてから生活費を使い、余ったお金を投資に回す” のがおすすめです。

こうすれば、日常生活と投資のバランスを取りやすくなりますよ。

ここまでくれば、自分が求めているリターンによって、投資スタイルを調整すればOKです!

- 2,000万円が目標金額の人

- 1億円が目標金額の人

例えばこのように、目標金額が違えば投資スタイルも変わってきます。

目標額が決まらないと「いくら投資すべきか」と、ずっと悩み続けることに…。

長期投資をおすすめする理由の1つに、「資産をシミュレーションできる」ことがあげられます。

これの何がイイかと言うと、 “目標金額から毎月の投資額を逆算できる” のです。

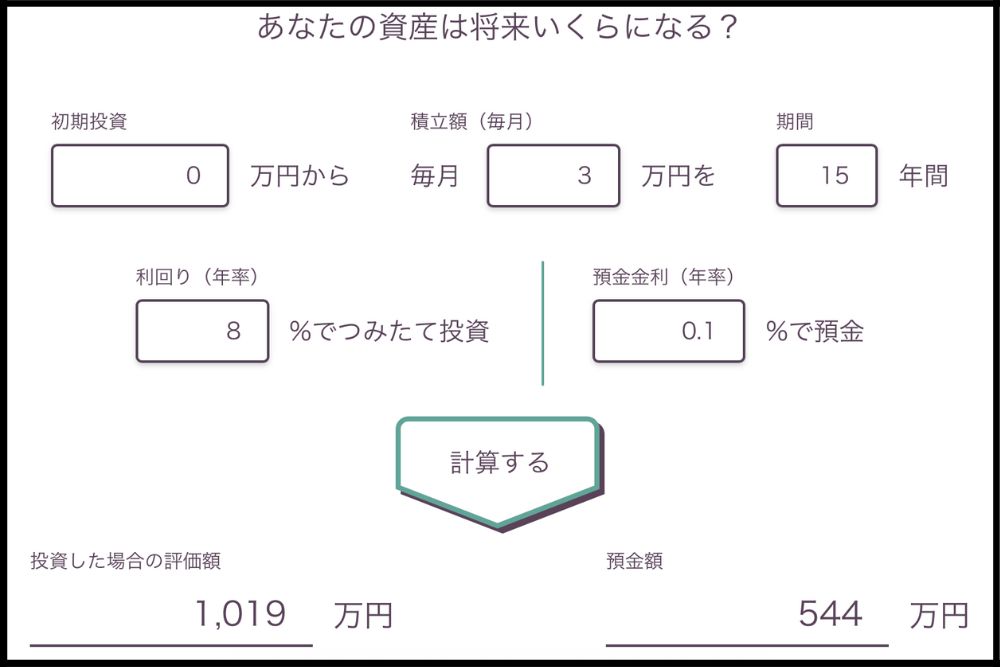

実際にシミュレーションしてみると…、

例えば、毎月3万円を年利8%で15年間運用すれば、約1000万円の資産になりますね。

この結果を見て、1000万円で足りない!と言う場合は、

- 毎月の投資額を増やす。

- 投資期間をのばす。

などで調整すればOKです。

こうしたシミュレーションを何度も行い、最適な投資スタイルを作り上げていくことが大切です。

(リンクも貼っておきましたので、実際にやってみてください。)

続いては、「少額投資は無意味なのか?」について解説していきます。

缶コーヒー1本分で未来が変わる?僕は少額投資おすすめです

SNSなどを眺めると、凄まじい額を投資する人を目にします。

だからって、「お金がたくさんないと、投資する意味がない」なんて思っていませんか?

でも、少額投資は意味ないって言う人もいるし…。

僕は、少額でも投資を始めることに大きなメリットがある、と感じています。

たとえ少額でも投資をすることで、将来に希望が持てるようになりますよ。

少額投資なら、少しずつ安全に投資感覚を身につけられますし。

だから投資をやらないことはあまりにも「損」です。

やらない理由を見つけるよりも、「始めること」が大切になります。

少額でも長期投資を使うことで、大きなリターンを狙うことができます。

株価自体の値上がりもありますが、「複利」の効果を受けられることが大きいです。

複利をざっくり説明すると、 “投資の元本に対する利益が、次の年の元本に加わる” ということになります。

複利については、この記事で詳しく解説してるので、合わせてご覧ください!

とにかく、複利を味方にすれば資産が「雪だるま式」に膨らんできます。

少額でも、投資を早く始めることで、複利効果を最大限に活かすことができます。

早く、そして長く投資することで複利が効いてきます!

また、少額からでも投資を始めると、自然と経済や金融の知識が身に付きます。

身銭を切ってるから気になっちゃうんですよね。

知識がつくことで、より良い投資判断ができるようになるでしょうし。

少額投資は、投資メンタルを作り上げる練習にもってこいです!

もちろん、大きなお金を一気に投資する方が、リターンは大きくなりやすいです。

例えば、

- 投資元本が10万円の人

- 投資元本が1,000万円の人

この場合、同じ利益率であっても、得られる金額には差があります。

でも僕は、初心者こそ少額から始めるべきだと考えています。

投資額が大きいと資産の増減が激しくなるので、初心者はメンタルがやられます。

「たった1日で300万円減ってる…」みたいな具合です。

小額投資なら株価の変動による影響が小さくなります。

なので、資産の増減にメンタルを慣らせるのです。

また、「インフレ対策」としても投資は非常に有効です。

現在の日本はインフレ傾向にありますが、残念ながら給料はあまり上がっていません。

しかも、銀行に預金しても、多くて「0.5%ほど」の金利しかもらえません。

一方でインフレ率は2~3%ほどなので、預金だけでは資産が減っていることになりますよね?

そこで、投資で年利5~8%を狙えば、インフレに負けない資産形成ができます。

などなど、少額でも投資をするメリットは多いのです。

次では「具体的な投資ノウハウ」を紹介します。

投資に突っ込みすぎると今が貧乏に!投資7年で培ったノウハウ

「投資をやってみたいけど、怖くて行動できない。」という人は多いです。

僕も最初は不安でしたが、今では投資をやってよかったと思います。

でもやっぱり投資で失敗するのが怖くて…。

大切なのは「負けない投資スタイル」を選ぶことです。

実は、投資の失敗リスクは(ある程度)、回避することができるのです。

僕自身、7年投資をやって気付いた真理でもあります!

投資を不安に感じる人は多いですが、正しい知識で行動すれば生活を豊かにしてくれますよ。

投資にネガディブな印象を抱くのは、「リスクの高い投資」を想像するためです。

典型的なところでは、「FX」などの超短期投資でしょうか。

(もちろん、投資初心者にこれらはおすすめできません。)

リスクを減らそうと思うのであれば、次の3つを意識しましょう。

- 長期的な視点で投資をする。

- 幅広く分散して投資をする。

- 計画的に無理なく投資をする。

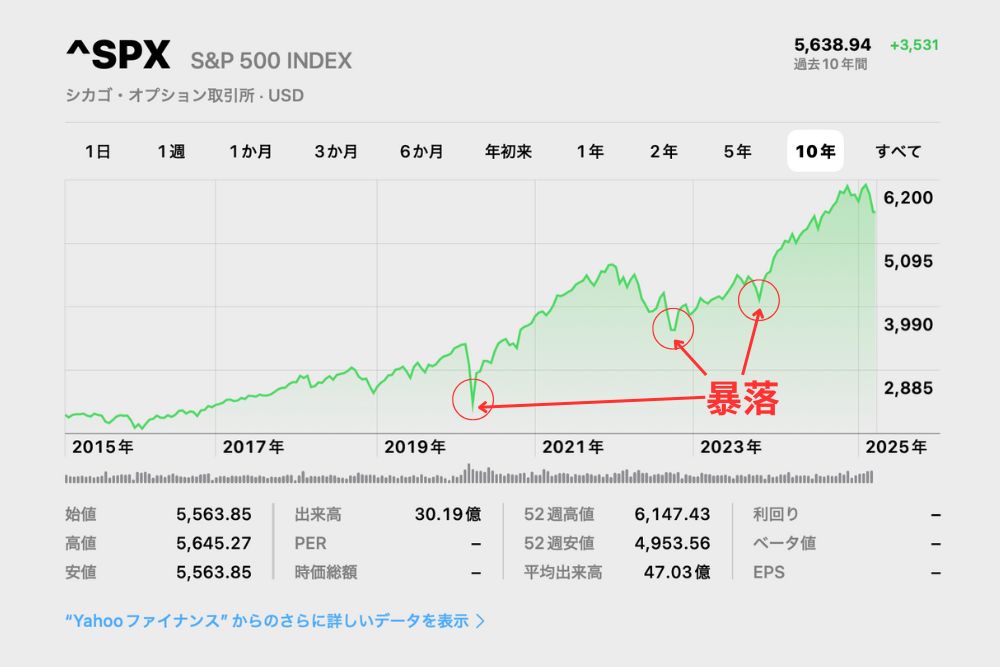

まず、投資をするなら長期目線で行うほうが、リスクを抑えられます。

株価は短期で見ると、大きく上下する(ように見える)ものです。

なので、短期目線では「含み損」を抱えることは珍しくありません。

というか、確実に「含み損」を抱えることになると思いますよ。

短期投資ならアウトですが、長期投資になると様子はガラッと変わります。

そもそも含み損は、実際のあなたの現金が減っている状態ではないです。

株などを売却しない限り、実際の損にはならないのです。

つまり、長期的に成長が見込めるなら、結果的にプラスになる可能性が高いのです。

売らずにホールドしておけば、いずれ株価は回復するでしょう。

投資の世界には、 “卵(投資商品)は、1つのカゴに盛るな” という格言があります。

この場合、カゴを落とせば全ての卵がダメになってしまいます。

要は、「投資先を分散させて、リスクを低減させるべき」ということです。

こうすることで、1つの投資先が不調でも、そのほかの投資先が補ってくれます。

また、投資が楽しくなってくるとやりがちなのが、今の生活を疎かにしてしまうことです。

リターンが出てくると、「もっとたくさん投資したい!」と感じるものです。

すると、どんどん投資額を増やすことに注力してしまい、「今」使えるお金が減ってしまいます。

今の生活を犠牲にして投資するのは、本当におすすめできません!

そんな僕も、最初は投資に夢中になりすぎて、生活費を削りすぎてしまった経験があります。

「将来のために、今を我慢する」みたいになってしまったんです。

その甲斐あって、確かに生活は豊かになりました。

でも、同時に時間が元に戻らないことも痛感しています。

将来のためとは言いつつも、家族には我慢をさせてしまったことを後悔しています。

今回紹介した、3つの投資手法なら、投資で失敗するリスクは極めて低くなります。

これらを組み合わせることで、「負けない投資スタイル」が完成します。

そして投資家なら、資産形成と今の暮らしを両立したいところですね。

【まとめ】自分に合った投資額を見つけて、今日から一歩踏み出そう

投資に「正解の金額」はありません。

年齢や家族構成、生活費のスタイルによって最適な投資額は人それぞれです。

何より大切なのは、「今の暮らし」と「未来の資産形成」のバランスを取ることです。

そのためには、まず生活費をしっかりと把握することから始めましょう。

投資で無理しないためにも絶対に必要なコトです!

目標金額を決めるには、資産のシミュレーションを活用しましょう。

何度もシミュレーションすることで、具体的な投資額も見えてきます。

また、少額からでも投資を始めることには大きな価値があります。

経験を積みながら、金融リテラシーも育ちますし、なにより将来への安心感が違ってきます。

最初は「投資信託 × 長期投資」からスタートするのがおすすめです。

失敗しないためには、リスクを抑えて、コツコツ続けることが何より大切です。

- 分散投資。

- 長期視点。

- 生活とのバランス。

この3つを守れば、あなたも「負けない投資家」になれるはずです!

投資をするなら、まずは家計見直しから始めましょう。

数年後の自分がきっと感謝してくれるはずですよ!

「もっと投資について知りたい!」「節約を学びたい!」という人は、次の記事も参考にしてみてください。