- この貯金額で老後は大丈夫かな?

- いつまでにいくら貯めるのがベスト?

- 他人の資産額が気になって仕方がない…。

将来必要となる “お金の不安” は、多くの人が抱えています。

でも、「人生にいくら必要か」という悩みに答えが見えません…。

僕も同じように悩んでいましたが、ある視点を取り入れることで、不安がグッと減りました!

この記事では、資産額ではなく「貯蓄率」で、将来の安心を手に入れる方法をお伝えします。

7年ほど家計の “見える化” を実践してきた経験をもとに、記事にしていきます。

この記事を読むと、自分に合った資産計画を立てるヒントが見つかるはずですよ。

- 20~30代で、老後に不安がある人

- 40~50代で、貯蓄のやり方に迷っている人

- どうしても資産額が気になる人

老後の安心、貯蓄額より “見える化” がカギでした!

“老後2,000万円問題” って聞くたびに、胸がザワつくのは僕だけでしょうか?

でも誰だって、将来に不安を感じる瞬間はありますよね。

老後のことを考えると、どうしてモヤモヤするんだろう?

老後の不安というのは「見えないからこそ生まれる」と感じています。

ネットで調べても平均値しか分からないので、結局当てにならないんですよね。

だって、 “平均値=あなたのこと” ではないのですから…。

僕も老後の不安を抱えていましたが、 “収支を見える化” したことで改善しました!

誰でも「自分の貯金額で、老後を安心して過ごせるのか?」というのは不安なものです。

この不安の正体は、老後生活のイメージが具体的に湧かないことにあります。

つまり、「自分に最適なマネープランが分からない」と言い換えれるでしょう。

お金の専門家でもないし…と、諦める人は多いですが、実は自分で資金計画は立てられます!

では、どうするべきか?ということですが、ズバリ「家計簿」を活用すればOKです。

家計簿で毎月の収支を把握することが、ひいては老後のマネープラン作成へと繋がります。

僕自身、毎月の節約のために家計簿をつけ始めましたが、結果として老後不安が減りました!

とはいえ、平均データも知りたい!という人は多いと思うので、サクッと紹介していきます。

まず、「65歳以上の1ヶ月の平均支出額」を見ていきましょう。

- 単身世帯:15万5千円ほど。

- 2人世帯(夫婦):24万円ほど。

といった感じになります。

さらに内訳を見ていくと、次のようになります。

| 単身世帯 | 2人世帯 | |

| 生活費 | 14万3千円 | 24万円 |

| 税金や社会保険料 | 1万2千円 | 3万2千円 |

続いては、老後に入ってくる収入源の “要” である「年金」について見ていきます。

厚生労働省年金局のデータを参考にします。

年金の1階にあたる「国民年金」だけだと、平均で5万6千円くらいですね。

国民年金と厚生年金を両方もらえる人は、平均金額は14万5千円ほどとされています。

生活費 > 収入となっているので、生活はかなり苦しいことがうかがえます。

さらに、「病気での入院」や「介護費用」まで考えると…、

- 入院時の自己負担額:平均19.8万円

- 月々の介護費用:平均8.3万円

などと、高額であることが分かります。

ちなみに、入院日数の平均は17.7日ですが、高齢になるほど入院期間も長引きますし。

これらを考慮すると、貯金なしで老後を乗り切るのは難しそうですよね。

急な出費が出た瞬間、詰んでしまうかも…。

将来を予測するのは本当に難しいです。

というのも、不確定要素がめちゃくちゃ多いためです。

- 何歳まで生きるか(長生きリスク)

- 変動する年金支給額

- 個人ごとの支出の差

これらを踏まえると、「平均」にとらわれず、自分に最適化された資産計画が大切と分かります。

そして、将来の資産計画を立てるなら、 “今” の状況を把握することが第一歩になります。

だから、家計簿をつけることが超重要です!

家計簿は生活の質を上げ、将来の資産計画を立てるための基盤になります。

今月の収支が分かれば半年後、半年が分かれば1年後、1年後が分かれば数年後…。

といった具合に、将来が見通せるようになるので、安心感が生まれてきますよ。

次では、「いつまでに資産を貯めれば安心か?」ということについて書いていきます。

いつまでに貯めるべき?お金の “貯めどき” が意外と短い件

「もっと早く始めておけばよかった…。」

僕の資産形成は、そんな後悔から始まりました。

何歳くらいまでに資産を貯めればイイ?

40代までに資産形成できれば、人生がめちゃくちゃ “ラク” になりますよ!

まずは、「お金のかかりどき」と、「お金の貯めどき」を理解することが大切です。

というのも、お金を貯めるにはタイミングが重要だったのです!

このタイミングで行動できるかどうかで、今後の人生の難易度は大きく左右されますよ。

人生において「資産をいつまでに貯めるべきか?」と考える人は多いと思います。

もちろん、早めの対策で成功率は上がりますし、何より精神的にもラクです。

ちなみに僕は、「40代までに備えるべき」と考えますが、多少の出遅れならカバーは可能です。

僕自身、(少し出遅れて)30代前半から資産形成をスタートしてますし…。

今では生活が楽になって、何よりも精神的に安定してきました。

資産形成を成功させるコツは、「お金のかかりどき」と、「お金の貯めどき」を意識することです。

またこれらは、 “人生で訪れる回数が限られている” という点に注意しましょう!

- お金のかかりどき:人生で2回

- お金の貯めどき:人生で3回

まず、お金のかかりどきは「人生で2回」訪れます。

1つ目は、 “子どもが中学生~大学生の間” となります。

予備校などの習い事が増えると、出費が一気に増えるイメージですね。

今後は「高校無償化」などの流れで、負担が減るかもしれませんね。

お金のかかりどきの2つ目が、 “定年退職後” です。

収入が大きく減るので、これまでと同じ出費でも、財布が受けるダメージが違います。

年金受給までの空白期間があることにも注意しましょう。

そして、人生から「お金のかかりどき」を引き算すると、「お金の貯めどき」になります。

具体的には次の3つです。

- 就職してから結婚まで。

- 結婚してから子どもが中学生になるまで。

- 子供が独立してから定年退職まで。

特に注目したいのが「② 結婚してから子どもが中学生になるまで」の期間です。

大学卒業までに家計が受けるダメージは、大きいみたいですね…。

1番キツい時期だった!という家庭も多いみたいです。

そこで、20代・30代でしっかりと資産形成することをおすすめします。

冒頭で書いた、「40代までに資産形成すべき」の根拠がここです。

というのも、多くの人が26歳くらいで結婚して、子どもを授かるためです。

つまり、 “40代以降は教育費が重くのしかかってくるフェーズ” と言えるでしょう。

では、どう対処するべきか?ですが、「節約+投資」が最適解になると僕は思います。

“家計簿をベースにして、節約で浮いたお金を投資に回す” ことを意識的に行いましょう。

僕の周りでも、これができない人は、30代後半くらいから「ヒーヒー」言ってます。

「急がば回れ」の精神で、腰をすえて取り組みましょう。

さらに「FIRE」の考え方を活用するのがおすすめです。

そもそも「FIRE」とは、資産運用のリターンで生活費をまかなうことです。

つまり、 “働かなくても食べていける” という状態を指します。

完全にFIREしなくても、この理論を取り入れると、お金の不安をかなり減らせます!

少し裏ワザ的な方法ですが、僕が実践して効果があったので、次で紹介します。

資産はいくらあれば安心?「1億円」あっても不安な理由

「みんな、いくら貯めてるの?」

SNSを見て、そんな焦りを感じたことはありませんか?

他人の資産額が気になって仕方ない…。

他人の資産額を気にするよりも、「自分の貯蓄率」に注目すべきです!

そのほうが、より現実的でブレないマネープランが立てられるでしょう。

なぜなら、資産の絶対額には正解がなく、人によって必要な金額が大きく異なるためです。

とはいえ、他人の資産額を気にしてしまうのは自然な感情だと思います。

僕もなんやかんやで気になりますし。笑

SNSなどで「資産◯千万円達成!」みたいな投稿は目立つので、見ると焦りますよね。

でも、それはあくまで “他人のライフスタイルにもとづいた資産額” です。

例えば、生活にかかる費用は、次のようなことで大きく異なります。

- 家族構成

- 住んでいる地域

- 趣味や価値観

なので、他人の貯金額や投資額を見ても、自分が安心して暮らせる額は見えてきません。

しかも困ったことに、人間の不安にはキリがありません。

資産が1,000万円あっても「足りない」、5,000万円を超えても「まだ足りない」と思えるものです。

次々と壁が現れるので、ずーっと不安が続く!みたいなことになりかねないのです。

そこで、 “手取りに対して、どれだけ貯められているか” という視点が必要になります。

要は、「貯蓄率」がどれくらいあるか?ということです。

金額ではなく割合で考えることで、自分の暮らしに即した目標が見えてきます。

そして、それを実現する第一歩が「家計簿」となるのです。

「1億円あれば安心」という話をよく聞きますが、それって本当なのでしょうか?

ぶっちゃけ、浪費に使えば1億円を溶かすのは、あっという間だと想像できます。

- 豪邸

- 高級車

- ブランド品

- 贅沢な海外旅行

これらにお金をじゃぶじゃぶ使えば、1億円を何十年も持たせるのは難しいでしょう。

でも、FIRE理論の「4%ルール」を使えば、1億円の資産から年間400万円を取り崩せます。

4%ルールとは、 “運用資産の4%を毎年取り崩しても、資産が半永久的に減らない” という考え方です。

つまり、月30万円程度で生活できる人なら、理論上はもう働かなくてもOKというわけです。

とはいえ、月30万円で暮らせる人もいれば、絶対に無理な人もいるでしょう。

例えば、都内在住で家賃が高かったり、子育て世代だったりすると足りないかもしれません。

だからこそ、「自分の生活費を知ること=家計簿」が不可欠ってワケです。

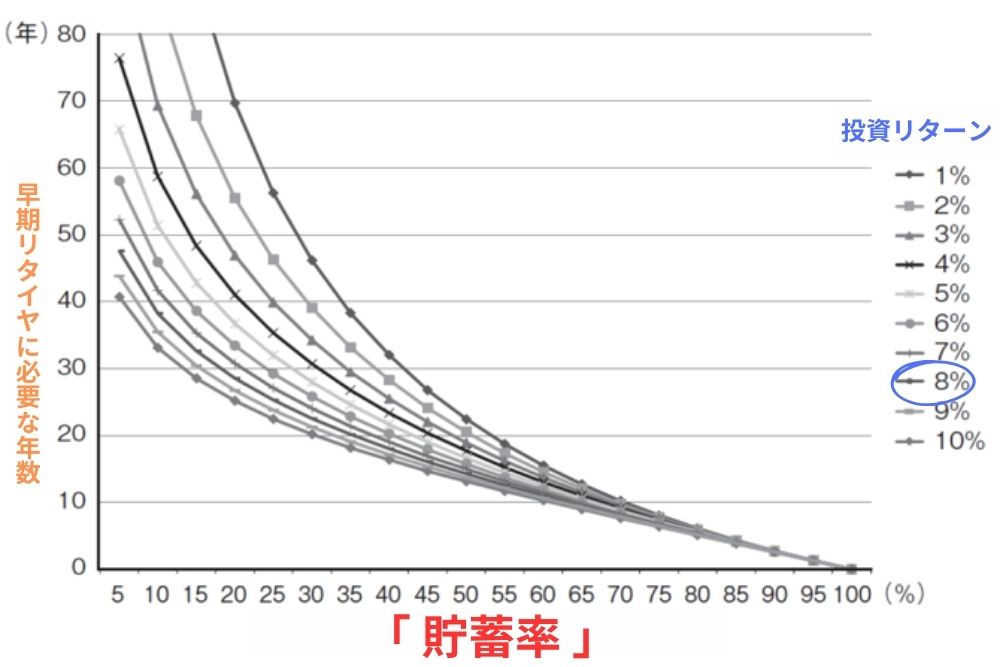

さらに、貯蓄率とFIREまでの年数には明確な相関があります。

例えば、

- 貯蓄率20%:FIREまで約25年

- 貯蓄率50%:FIREまで約15年

- 貯蓄率70%:FIREまで約8年

僕は、60~70%の貯蓄率を7年くらいキープしたことで、余裕のある資産が手に入りました。

自信を持って「貯蓄率重視のアプローチは効果がある」とお伝えできます。

だからこそ、「いくら持っていれば安心か?」という悩みに振り回される必要はないと断言できます。

それよりも、「自分の収入のうち、どれだけを将来に回せているか?」という貯蓄率を意識すべきです。

自分の支出を知り、目標を立てることで、お金に振り回されない暮らしができますよ!

【まとめ】安心のカギは貯蓄率!行動した人から豊かになれる

老後の不安は、「自分に必要な金額が見えないこと」から生まれます。

そこで、

- ネット上の平均値

- 他人の資産額

などに惑わされるのではなく、「自分にとっての最適な資産計画」を立てることが重要です。

その第一歩が、家計簿で “収支を見える化” することにあります。

将来を予測しやすくなるので、漠然とした不安が減っていきますよ!

そして、資産形成の “勝負どき” が意外と短いことにも注意しましょう。

特に「結婚~子どもが中学生になるまで」が貯めどきのゴールデンタイムです。

資産形成は、早く始めるほどに心にゆとりが生まれます。

「貯蓄率」に注目することで、ブレずに現実的な計画を立てることができるでしょう。

まずは今日から、家計簿をつけてみませんか?

書き方などは、他の記事でも解説してるので、下にピックアップしておきます。

結局、老後の安心は、 “貯金額” ではなく「行動力」でつくるものなのです!