- 投資ってするべきなの?

- 投資は危険だからやめるべき?

- なんだか生活がキツい…。

最近、「投資をやるべきなのか?」と悩んでいませんか。

周りで投資を始める人が出てくると、置いていかれる感あって焦る!汗

僕も投資を始める前は、「損したらどうしよう」と悩み続けました。

でも7年投資を続けた結果、将来を“ほぼ確実”に豊かにしてくれるツールだと分かりました!

この記事では、日本の経済現状や、僕の実体験を交えながら「本当に投資するべきなのか?」を解説します。

- 貯金だけでは不安だが、投資を始める勇気が出ない人

- 物価だけが上がる現状にモヤモヤしている人

- リスクを抑えて、安心して投資を始めたい人

最後まで読むことで、投資で失敗しないポイントも見えてきますよ!

投資をするべきか?と悩む前に、僕の実体験を読んでみて!

もし24時間365日、自分のために働いてくれる“お金の分身”がいたら…。

そんな夢みたいな話、「投資」なら叶えられるんです!

じゃあ、投資はすべきだね!?

僕は投資肯定派ですが、おいそれと「絶対やるべき!」と言いにくいとも感じています。

投資には、「リターンを得るには、リスクを取る必要がある」という鉄則があるためです。

どうしたってリスクを負うので、精神的に不安定になる人もいるでしょう。

とはいえ、今の日本経済において、投資の重要性がどんどん高まっているのも事実です。

投資は、人によって向き不向きがあるのは確かですが、「僕は投資をやって良かった」と思います。

あくまで、個人的な感想ですが、「投資を始めて人生に前向きになれた」と感じています。

現在38歳ですが、「夢」を見つけて進めているのも投資のおかげです。

投資で資産を増やせたことで、人生における選択がグッと増えたのを実感してます!

僕は会社員なのですが、そもそも定年まで働き続ける人生に、ずーっと疑問がありました。

…とは言いつつも、働かないと食べていけませんよね?

でも、「自分が働かなくてもお金を稼げるとしたら?」、これを活用しない手はないですよね。

投資は、お金がお金を生み出してくれるシステムなので、人生がどんどん楽になりますよ。

“誰かが自分のために働いてくれる状態”といえば、イメージしやすいと思います。

投資を始めたことで、今まで興味なかった「経済」にも関心が出てくるでしょう。

なんというか、世界と繋がりを感じられるようになる気がしています。

そして、気づいたころには、資産が増えていて将来の不安も減っていることでしょう。

少額のリターン(数万円〜数十万円)でも、お金の不安は減っていきますよ。

投資に興味が出てきてぶつかる壁といえば、「何を買えばいいのか分からない問題」です。

(僕ら日本人にとって、投資というものに馴染みが薄いんですよね。)

そこで、初心者には「投資信託」をおすすめします。

- 日本円で少額から投資できる。

- 分散投資できるのでリスクが抑えられる。

- 自動買付によって手間がかからない。

これらのメリットが本当に大きいです。

というか、投資をするなら、投資信託だけで全然OKですよ。

僕も投資信託を軸にしつつ、今では数千万円規模で運用していますし。

僕を含めて、メディアの情報発信にはバイアス(偏見)がかかっています。

なので、何を信じるかはあなた次第ですが、今後は“投資をやらないリスク”もあることを知っておきましょう。

例えば、銀行でお金を眠らせておくことはリスキー!とかですね。

次では「インフレにどう立ち向かうべきか?」を分かりやすく解説します。

日本のインフレがヤバすぎる件。今後、投資がマストな時代に

今の時代、銀行に預けっぱなしだと、お金が逃げていくかもしれません。

大事なのは「時代に合わせた、お金との付き合い方」なのです。

でも投資するとなると、損しそうで怖いんだよね…。

逆に、投資をやらない方が「損」をする時代が、すぐそこまで来ています。

今の日本は貯金だけではお金が増えないどころか、実質的に減っていく状況にあります。

とはいえ、投資にはリスクがありますよね。

でも、「投資をしないリスク」の方が大きくなっているのが、今の日本経済の現実でしょう。

投資といえば、お金持ちになるためにするもの!というイメージが強いと思います。

ところが最近では、「貧しくならないために必要なこと」に、変わりつつあると感じます。

その理由が、テレビでも頻繁に目にする「日本のインフレ(物価上昇)」です。

- 投資をやってる人:インフレでもお金を増やせる。

- 投資をやっていない人:インフレ負けして資産がどんどん減る。

といった具合に、ますます格差が広がることが予想されます。

インフレと言われても、「昔学校で習ったような…」みたいな人が大半じゃないでしょうか?

日本はここ30年ほど、“ゼロ・インフレ状態”でした。

そのため、インフレについて実感がない人が多いでしょう。

”ロシアによるウクライナ侵攻の影響”で、エネルギーや食糧価格が急騰したことが、主な原因の1つですね。

ところで、インフレには「良いインフレ」と「悪いインフレ」があるのをご存知でしょうか?

良いインフレがどんなものかと言うと…、

- 景気が良くなる。

- 企業の業績が伸びる。

- みんなの賃金が上がる。

- みんながもっと買い物をする。

- 需要が増えて物価が上がる。

- さらに企業が成長する。

このように好循環が生まれるのです。

ゆるかやなインフレは、経済にとって好ましいコトなのです。

一方、日本が陥ってるのは、コストプッシュ型と言われる「悪いインフレ」です。

円安や輸入コストが上がることによって、物価が高くなってしまっているのです。

賃金が上がれば問題ないですが、景気が低迷しているため、ベースアップは期待できません。

その結果、生活がどんどん苦しくなるという悪いサイクルに入っています。

国としてもインフレを抑える対策を行なってますが、ぶっちゃけ、うまくいってません。

例えば、「政策金利の引上げ」などがそれにあたりますが、パッとしないですよね。

金利を上げるとインフレを抑えられますが、日本はこれができない理由があるのです。

というのも金利を上げると…、

- 住宅ローンの変動金利が上がると、返済額が増え、生活苦の人が続出します。

- 日本の国債(借金)が多すぎて、利子が上がると返せなくなります。

このような状況のため、低金利のまま物価だけが上がり続けています。

金利が低いので、銀行に預金してもお金はほとんど増えませんよね?

例えば、銀行の普通預金の金利は0.001%ほどですが、インフレ率は2~3%もあります。

(参考:総務省「消費者物価指数」)

つまり、預金をしているだけで実質的に資産が減っているのです。

今の日本で預金をしても、お金が増えるどころか、インフレによって減ってしまうのです。

少し長くなりましたが、このインフレに対抗できるのが「投資」というわけです。

例えば、S&P500指数に連動するインデックス投資なら、年利8%ほどのリターンが見込めます。

これくらいリターンがあれば、インフレに負けることなく、資産を増やしていけるでしょう。

しかも、幅広く分散されてるのでリスクも低めです!

投資にはリスクがあるのは間違いありませんが、銀行に預けることもまたリスクになります。

このように、今の日本の状況では「投資をしないこと」のほうがリスクが高いとも言えるのです。

昔のように「お金持ちになるために投資をする時代」とは少し変わってきています。

政府が動いてくれない以上、個人でインフレに立ち向かっていくしかないと僕は思います。

次では、「投資をするうえで、失敗しやすい人の特徴」を深掘りしていきます。

こんな人はやめたほうがいいかも?投資で失敗する3つのパターンと解決策

投資は長期的に見れば、大きなリターンを得られる素晴らしいツールです。

それなのに、「投資はやめた方がいい」と主張する人もいます。

どうして主張が分かれるの?

間違った投資で失敗した人か、そもそも投資をやったことないか、のどちらかだと思います。

しっかりと知識をつければ、投資は決して怖いものではありません。

むしろ、正しい方法で続ければ、資産を増やす大きな味方になってくれるでしょう。

そこでまずは、投資で失敗しやすいパターンを知るということが大切です。

投資で失敗する王道のパターンとして、

- リスクを取りすぎる。

- 詐欺的な投資商品をつかんでしまう。

- 株価の変動に翻弄されてしまう。

といったことが考えられます。

次で、それぞれについて詳しく解説していきます。

リスクを取りすぎて失敗!少額から始めてリスク許容度を把握しよう

投資において慎重さに欠ける人は、破滅するリスクが高いです。

例えば「個別株などへの全額投資」などがあるでしょう。

要は、分散などせずに大金をブチ込む!といったものです。

もちろん、その企業が倒産すれば、資産は一瞬で“ゼロ”になりますよ。

もしかすると、ビギナーズラックで予想が当たるかもしれません。

でも、投資のプロですら100%勝ち続けるのは難しいものです。

初心者が勝ち続けるのは“ほぼ不可能”なので、慎重に分散投資するのが懸命です。

まずは、「自分がどのくらいの損失に耐えられるか?」というリスク許容度を知ることが大切です。

リスク許容度とは、

- 年齢

- 年収

- そもそもの資産額

- 結婚して子供がいるか

- 借金の有無

などによって判断されるので、人それぞれ大きく差があります。

とはいえ、「どれくらいのリスクに耐えられるかなんて、分からない人が多いのでは?」と思います。

(僕は7年ほど投資をしていますが、ふわっとしたリスク許容度しか分かってないです。)

「これくらい大丈夫」とか思ってても、含み損を抱えたらパニックになるかもしれませんし…。

対策としては、「とにかく少額から投資をして、ある程度の損失に慣れること」です。

長期投資をしていると、暴落に巻き込まれることなんて“ざら”です。

株価なんて、常に変動を繰り返すものですし。

少額投資を繰り返すことで、株価の変動に慣れてきますよ。

そのうち、ふわっとリスク許容度も把握できるようになるでしょう。

詐欺的な商品をつかんじゃった!ウソ・ホントを見極めよう

投資の世界では、情報不足が命取りになることもがあります。

というのも、高額な手数料を取る「ぼったくり投資商品」が、たくさん存在するためです。

例えば、「銀行の窓口で売られている投資商品」には注意が必要です。

銀行だから信頼できる!と盲信すると、長期でみて大損するかもしれません。

僕の母も、銀行で勧められた商品に2,000万円もの投資を行なっていました。

バカみたいに高い手数料を取られた結果、10年間も運用して「プラマイゼロ」でした。

“たられば”の話をしても仕方ないですが、優良な投資先なら数億円になっていてもおかしくないのです。

このように、情報収集不足が原因で、大きな機会損失をしてしまうこともあるのです。

対策としては、金融知識を高めるということに尽きるでしょう。

今の時代、情報へのアクセスは無料で簡単にできます。

むしろ、何が正しいのか?という、取捨選択の方が大切になってくると思います。

ちなみに、おすすめの情報収集の方法は次のとおりです。

- 書籍を読む:1番おすすめの方法です。

- 信頼できるメディアの情報をチェックする:ただし、ポジショントークなどには注意です。

なんにせよ、◯◯だから安心と思い込まず、自分で調べる癖をつけることが大切です。

盲信した人を“カモ”にするのは簡単なことでしょうし…。

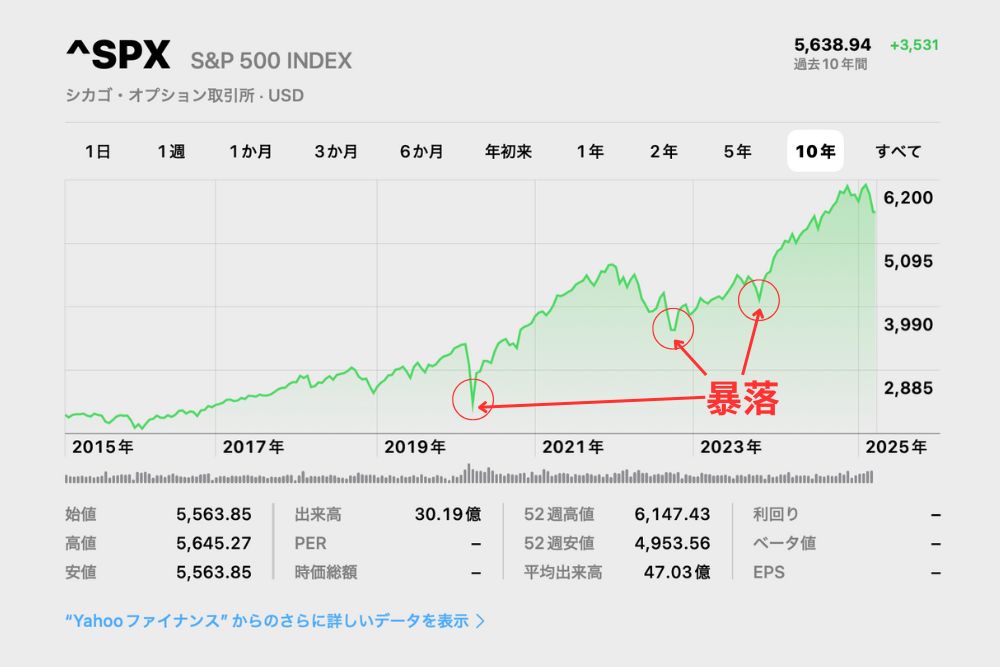

株価の変動に翻弄される!「ドルコスト平均法」で対応したいところ

長期投資では、気付いたら「短期目線になってた!」みたいなことがあります。

株価を見るのが好きな人に多いパターンですね。(僕もそうです。)

株価って、上がったり下がったりするから見てて楽しいんですよ。

眺めてるだけなら良いのですが、暴落を目にしてパニック売りしてしまう人がいます。

特に初心者に多い失敗パターンが、

- 高騰している銘柄を慌てて買う。

- その直後に、暴落してパニック売りをする。

- 結果として、損失だけが残る。

みたいな行動をとりがちです。

でも長期的な視点から見ると、こうした暴落などは気にする必要がありません。

上の株価チャート(S&P500)を見てください。

株価が「暴落」と「暴騰」を繰り返しながら、成長してるのが分かりますよね?

なので、長期投資において不要な売買は、損失を生むだけであることが多いです。

対策としては、「自動積立」を利用するとメンタルを保ちやすいですよ。

証券会社で設定さえすれば、勝手に買い付けてくれるのです。

難しい言い方で「ドルコスト平均法」なんて呼ばれるやつです。

感情に左右されず、機械的に購入できるので、株価のうねりを上手く“いなす”ことが可能です。

ちなみに、僕も難しいことをせずに、ドルコスト平均法で買い付けています。

この方法なら、株価の上下に一喜一憂せず、長期的な資産形成が可能になりますよ。

【まとめ】投資は人生を変える一歩。小さく始めて大きな未来へ

投資は、「未来を豊かにしてくれる素晴らしいツール」です。

現代の日本では、インフレなどにより、投資をしないリスクが高まりつつあります。

とはいえ、投資にはリスクが伴うため、慎重にスタートすることが大切です。

初心者の人は、次のようなポイントを押さえた投資がおすすめです。

- 投資信託:為替に悩まなくてOK!

- 長期投資:リスクを減らしつつ、リターンが狙える!

また、情報を見極めることも重要です。

「疑ってかかる」ことで、ぼったくりの投資商品にも引っかかりづらくなるでしょう。

あなたの資産を守れるのは、あなたしかいません。

投資を始めるかどうか悩んでいる方は、「まずは少額で試してみる」ことから始めましょう。

行動することで見えてくるものがあります。

その一歩が、あなたの未来の可能性が広がるかもしれません!

「もっと投資のことが知りたい!」という人は下の記事も、ぜひ読んでみてください。