- お金がないと幸せになれないって本当?

- お金と幸せ、どうやってバランス取ればいい?

- いくらあれば「お金の不安」から解放される?

このような悩みを抱えている人は多いと思います。

お金がないと、生きにくい世の中なのは事実ですよね…。

でも言い換えると、「お金の不安がなくなれば、人生は豊かになる」でしょう!

僕は「節約+長期投資」をベースに、資産を5,000万円まで増やしました。

そして現在、お金の悩みが無くなり快適な毎日を過ごしています。

本記事では、その具体的な方法を分かりやすく解説します。

- お金の悩みを解決したい人

- 将来に漠然とした不安がある人

- どれくらいお金を貯めるべきか悩んでいる人

実体験に基づくデータや、再現性のある手法を紹介するので、ぜひ最後までご覧ください!

お金がないと幸せになれない?僕が出したその答えとは

お金と幸せは密接に関係してると思います。

スピリチュアルな意味ではなく、僕の実感としてです。

お金がないと幸せにはなれないの?

正直なところ、お金がある方が間違いなく幸せだと思います。

ただし、闇雲にお金を稼ぐだけでは幸せになれません。

「お金をどう使うのか?」を意識することが重要です。

お金があると幸せになるワケは次の通りです。

- お金の悩みから解放される。

- 人生の選択肢が増える。

僕は、「悩みがないことこそが幸せ」と感じています。

お金がないという不安やストレスは、人生の幸福度を損ないます。

“不安を抱えながら幸せを感じる”って、ムリじゃないですか?

特に、お金の悩みは「人間の三大悩み」にカウントされるほど深刻です。

また、お金の悩みから解放されると、人生の選択肢が増えます。

十分な資産があれば「どう生きたいか?」を自分でコントロールできます。

例えば、

- 「働く・働かない」を自分で決められます。

- 家族や友人との時間を増やせます。

- やりたいことに心置きなく没頭できます。

などがあるでしょう。

つまり、物やサービスを買えるだけが「お金の力」ではないのです!

「お金は自由すらも買える」といって過言ではありません。

近年話題になっている「FIRE(経済的自立と早期リタイア)」の考え方に近いですね。

とはいえ、完全に「FIRE」しなくても、お金による幸せは手に入ります。

ある程度の資産があれば、人生はコントロールできます。

僕も資産を貯める中で、「なんか楽になったかも?」というラインがありました。

お金があることで人生の悩みは間違いなく減って、幸せを感じやすくなります。

でも、「お金を稼ぐことが目的になってしまう」のは危険です。

幸せと逆方向に進んでしまうかもしれません。

例えるなら、“目の前のニンジンを追いかける馬”のようになるでしょう。

大切なのは「お金を何に使い、何を優先するか?」です。

次で、詳しく解説していきますね。

稼ぐだけではダメ!お金と幸せの絶妙なバランスとは?

ある程度のお金は、幸せになるための絶対条件です。

でも、“闇雲に働けばいいか?”と言うとそうではありません。

では、どうすればいいの?

重要なのは、タイムパフォーマンス(時間対効果)を意識した働き方です。

要は、「時間を大切にしながら、収入を増やそう」ということです。

その中で、自分には何が大切か?を考えることも大切です。

達成したい目標は人それぞれですよね。

近年、「年収が高いほど、幸福度も高くなる」という研究結果が発表されました。

以前は、“年収800万円が幸せの頭打ち”とされていました。

それが今じゃ青天井なのです。

でも、稼がないとダメという強迫観念は、ストレスを増やします。

結果的に幸せから遠ざかるので、僕は「ただ稼げばOK」とは思えないのです。

ここで1度、「人生で何が大切なのか?」に立ち返りましょう。

少し例え話をします。

でも、お金がないことに悩んでいます。

老人はお金持ちですが、健康に不安を持っています。

このような老人の提案にあなたはどうしますか?

大金を目の前にしながら、多くの人が首を横に振るのではないでしょうか?

つまり、「お金より寿命=時間の方が大切」ってことですよね。

これは、多くの人が無意識に自覚していることだと思います。

そこで、タイムパフォーマンスを気にしながら稼ぐ必要があるのです。

そこで、ライフステージに応じた働き方が重要になります。

例えば、現在の職場で給料が頭打ちになっているとします。

この場合、若い人ほど転職に積極的になるべきでしょう。

定年退職までの期間が長いので、生涯賃金で見ると大きな差になります。

では、「転職することが難しい人」は、どうすべきでしょう?

今の仕事を続けながら、副業などで収入源を増やすのが良いです。

ちなみに僕は、諸事情があって今の職場を離れられないので、副業を選択しました。

主な副業には、

- ブログ・アフィリエイト

- Webデザイン

- ハンドメイド

- せどり

などがあります。

在宅でできる副業を選べば、本業との両立もしやすいです!

さらに、これからの時代では「投資」がますます重要になります。

預金だけではお金が増えませんし、インフレにより資産も目減りします。

(この辺りは別記事で詳しく解説しているので、そちらをご覧ください。)

投資は、給料以外にも収入源を作ってくれるので、人生が豊かになります。

収入源を増やすと、それと反比例してお金の不安は減っていきます。

個人的には、「今後は投資をしないと貧しくなる世界になる」とすら感じています。

お金の不安をなくすには、

- 転職

- 副業

- 資産運用

を使って、バランスよく資産を増やすのが良いでしょう。

そして、無理のない範囲で、経済的な安心感を確保することが大切です。

次では「いくらあれば、お金の不安から解放されるか」を具体的な金額とともに紹介します。

FIREにはいくら必要?意外と知らない「貯蓄率」のヒミツ

FIREに近づくほど、お金の不安からは解放されるでしょう。

でも、一般的にFIRE(早期リタイヤ)には、数千万~1億円は必要とされます。

そんな大金は用意できない…。

実際にはそこまでの額がなくても、お金の不安は解消できます!

家計管理をしっかり行えば、いずれゴールは見えてきます。

中でも、「貯蓄率」を高めることが成功への近道です。

貯蓄率とは、“給料の手取り額から、どれくらいの割合を貯金できたか?”というものです。

まず、一般的な統計データから、FIREに必要な資産を計算します。

「投資収益だけで生活するにはいくら必要か?」ということです。

ざっくり必要額を計算すると、

- 単身世帯なら5,000万円

- 2人以上の世帯なら1億円(!?)

という驚きの結果になります。

ちなみに、“総務省統計局の家計調査 2024年版”を参考にしています。

ただし、「平均的な支出」を前提とした話です。

平均的な支出とは次の通りです。

- 単身世帯の平均支出:月16万円

- 2人以上世帯の平均支出:月33万円

個人的には、この支出額は高すぎる印象ですね。

節約をしていれば、月の支出額はもっと少ないはずです。

つまり、「生活費をコントロールすれば、必要な資産額を大きく減らせる」ということです。

例えば、僕の家庭(夫婦+子供2人)なら、約5,400万円でFIREになります。

これは、生活費が月18万円前後と、平均の約半分だからです。

このように支出を減らせば、FIREにかかる期間が大きく減ります!

ここからは、「FIREまでの具体的な年数」を見ていきましょう。

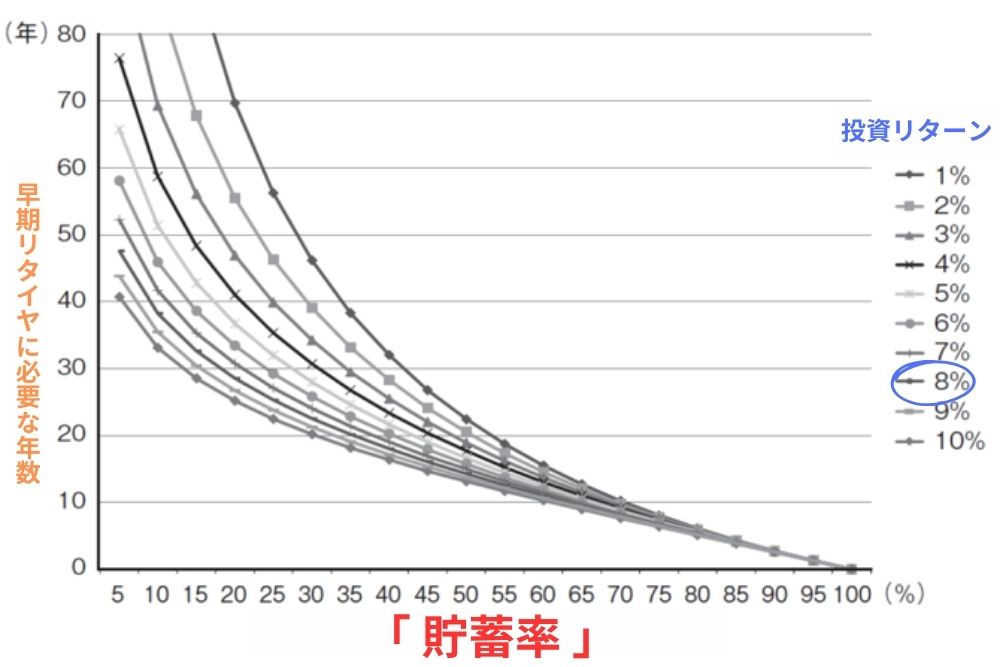

ここからは、下のグラフを使って解説していきます。

このグラフを使うと、FIREに必要な年数を計算できます。

- 縦軸は、投資リターンです。

- 横軸は、貯蓄率です。

投資リターンについては「8%」と仮定して話を進めます。

「S&P500 に連動するファンド」などなら、十分に狙える投資リターンです。

貯蓄率は、“ ひと月の貯蓄額 ÷ 手取り収入 ×100 ”で簡単に計算できます。

僕もそうですが、多くのメディアで「手取りの20%を貯蓄する」ことを推奨しています。

(というのも、このくらいを推奨するのが、結局無難になってくるのです…。)

この場合、25年~30年でFIREできることになります。

20代の人なら50歳を手前に、早期リタイヤが可能となりますね。

貯蓄率ごとのFIRE達成までの年数については、下の表にまとめたのでご覧下さい。

| 貯蓄率 | FIRE達成までの年数(投資リターン8%) |

| 10% | 約35年 |

| 20% | 約25年 |

| 30% | 約20年 |

| 40% | 約18年 |

| 50% | 約15年 |

| 60% | 約12年 |

| 70% | 約8年 |

| 80% | 約6年 |

| 90% | 約5年 |

ちなみに、僕の家庭の貯蓄率は「70%前後」とかなり高いです。

上の表から、約8年でFIREできることになります。

実際に、6年ほどで5,000万円の資産を築けているので、信頼性のあるデータだと思います。

このように「貯蓄率」を上げることこそが、成功への近道になります。

とはいえ、FIREに到達するのは並大抵のことではありません。

でも実は、お金の不安を減らすだけなら、完全にFIREする必要はないのです。

一定額が貯まってくると、お金の恐怖感は薄れてきますよ!

我が家の場合、資産が3,000万円を超えた頃から、精神的な安心感が増しました。

資産を貯めるのに必要なことをまとめると、

- 節約につとめて、支出をコントロールする。

- 長期目線でコツコツと投資を続ける。

- 転職や副業で収入アップを狙う。

というシンプルな構造になります。

中でも、「節約」が最も大切だと僕は感じます。

まずは家計簿をつけることから始めるのをおすすめします。

【まとめ】お金の不安をなくし、幸せを手に入れるには?

僕は、「お金と幸せは切っても切り離せない関係」だと感じます。

お金がなくても幸せになれる!と言えば聞こえはいいですが、やはり難しいと思います。

お金があることで、

- お金の悩みから解放される。

- 人生の選択肢が増える。

というメリットがもたらされます。

でも、稼ぐことが目的になってしまうと、幸せから遠ざかるかもしれません。

大切なのは「何を優先して、何にお金を使うか」を自覚することです。

また、お金の不安をなくすには次の3つが有効です。

- 転職:年収アップの可能性を探る。

- 副業:アフィリエイト・Webデザインなどで収入源を増やす。

- 資産形成:長期投資を活用して、資産を最大化していく。

「FIRE(経済的自立と早期リタイア)」を目指す場合、「貯蓄率」を高めることがカギになります。

例えば、次のように貯蓄率が増えると、FIREまでの期間が短くなります。

- 手取りの20%を貯蓄 → 25~30年でFIRE可能。

- 手取りの50%を貯蓄 → 15年前後でFIRE可能。

完全にFIREしなくても、資産が貯まってくるとお金の不安は減っていきます。

まずは家計簿をつけ、自分の支出を正確に把握することから始めてみましょう!

節約や家計簿については、他の記事で詳しく解説しているので、ぜひご覧ください。