- 節約を頑張ってるのに、お金が全然増えない…。

- 結局、節約と投資ってどっちが正解なの?

- 投資もやるべきなのはわかるけど、損するのが怖い!

節約してもお金が貯まらない!そんな悩みを抱えていませんか?

実は、節約だけでお金持ちになるのは難しく、むしろ資産が減るリスクが高いです!

では、どうするか?ですが、答えは「節約×投資」の組み合わせにあります。

これを正しく使えば、今よりもっと豊かな生活を、誰もが手にできるでしょう。

また、僕自身が、“38歳で5,000万円の資産を築いた方法”でもあります。

そこでこの記事では、「節約×投資」のメリットや、具体的なステップについて解説していきます。

- 将来お金で苦労したくない人

- 節約の限界を感じている人

- 投資をすべきか迷っている人

最初に節約、次に投資。

この順番なら最小限のリスクで資産を増やせます!

いきなり投資は危険?まずは節約を習慣化すべき理由

お金を貯めたい!と思っても、何から始めるのがベストか悩みませんか?

多くの人が、「節約と投資」を天秤にかけると思います。

節約と投資では、どちらを優先すべき?

効率よくお金を増やしたいなら、節約から始めるべきです。

いきなり投資を始めるのはおすすめしません。

なぜなら、投資には「元本」が必要だけど、多くの人は十分な資金を持っていないためです。

まずは、節約で投資資金を作りだすことが、資産形成の第一歩になります。

節約には「瞬発力」があります。

具体的には、

- スマホやWi-Fiの通信費を見直すだけで、毎月5,000円安くなる。

- 外食を控えて自炊を増やすことで、食費が毎月1万円安くなる。

などと、目に見える形でお金を浮かせられますよね。

このように節約は、短期間でお金が増えるのを体感しやすいです。

さらに、家計簿をつけて節約を習慣化できれば、より効率的にお金を貯められます。

節約するなら、家計簿をつけないのは損ですよ!

でも、節約に慣れるに従って「お金が増えにくくなる」と感じるはずです。

節約は瞬発力があるものの、お金を大きく増やすパワーはありません。

そこで、「節約で浮いたお金を投資に回して、資産アップを図る」ことをおすすめします。

特に、初心者が投資をするなら、「長期投資」を心がけたいところです。

「FX」などで短期に一発逆転を狙うのは、リスクが高すぎておすすめしません。

理由は、

- レバレッジを理解できないまま使ってしまう。

- その道のプロや熟練者に勝てない。

- 値動きが激しすぎる。

などなど、初心者が手を出すと高確率でヤケドします。

僕自身、5,000万円以上の資産を築きましたが、そのスタートは「節約」でした。

- 節約で余剰資金を生み出す。

- それを長期のインデックス投資に回す。

シンプルに、ただこれだけを愚直に続けた結果、資産を築けたのです。

でも投資の初心者ほど、

「もっと難しい方法じゃないと、お金が増えないのでは?」

などと考えがちですが、それは大きな誤解です。

- まずは節約で資金を作る。

- そのお金を堅実に投資する。

- 短期で一攫千金を狙わない。

このシンプルな方法が、資産形成の王道ルートなのです。

結局のところ、“急がば回れ”が多くの人の正解になるでしょう。

「節約→投資」という流れを意識することで、資産は着実に増えていくのです。

続いては、「節約だけではお金が貯まらない仕組み」を解説しますね。

【悲報】節約だけではお金持ちはムリ!むしろ貧しくなっていくかも

日本人は「投資に消極的」と言われています。

“リスクをとってリターンを得る”のを良しとしない気質がありますね。

安全にお金を増やす方法ってないの?

残念ながら、節約だけではお金持ちにはなれません。

むしろ、今の日本の経済状況では、節約を続けるだけじゃ貧しくなる一方です。

- どんどん高くなる物価

- 増えない給与

- 政府による増税

などによって、銀行預金だけでは資産が目減りします。

これ、ぱっと見の資産額が変わらないのが怖いところです。

もっと噛み砕いてサクッと解説していきます。

かつてのバブル時代では、銀行にお金を預けておくだけで十分でした。

定期預金で預けるだけで、「金利が6~7%」もついたのです!(驚)

この時代を経験した人は、「お金は銀行に預けるもの」という価値観を持っているかもしれません。

でも、現在の銀行ではそうはいきません。

普通預金で預けると、「金利は0.001%~0.1%程度」です。

つまり、仮に500万円を銀行に預けたとすると…

- バブル:毎年300,000円もの利息ゲット。

- 現在:毎年(多くても)5,000円の利息しかもらえない。

昔に比べると、もはや「お金が増えていない」と言える水準です。

さらに、日本は今、インフレの影響を強く受けていますよね。

どんどん物の値段が高くなっている、アレです。

例えば、「今まで100円だったリンゴが、200円を出さないと買えない」みたいな感じです。

でもこれって言い換えると、

- 今まで100円で買えたものが、200円になってしまう。

- 銀行に預けている100万円が、50万円に減った。

金額の違いはあれど、家計に与えるインパクトは同じです。

通帳の残高は変わらなくても、そのお金で買えるものが減ってしまうのですから。

そこで、「投資」が必要となってくるというワケです!

まず、その効果を実感してもらうために、

- 銀行に預けた場合(年利0.1%)

- 投資で運用した場合(年平均リターン8%)

これらでどのくらいの違いが出るか見てみましょう。

なかなか驚きの結果になりますよ!

| 「銀行」に10年預けた場合 | 「投資」で10年運用した場合 | |

| 元本を仮に500万円とすると… | 505万円(+5万円) | 約1079万円(+579万円) |

このように、預金だけではお金はほとんど増えませんが、投資をすれば大きく利益が生まれます。

もちろん、投資にはリスクが伴いますが、長期で運用することでリターンを得られる確率は高くなります。

これなら、給料が大きく増えなくても、物価上昇に対抗できるでしょう。

節約はとても大事ですが、それだけではお金持ちにはなれません。

むしろ、インフレの影響で資産の価値が目減りしてしまうリスクがあります。

だからこそ、節約で浮いたお金を投資に回し、お金自体にも働いてもらうことが重要なのです。

次のステップとしては、僕が実際に5000万円を貯めた具体的な方法を紹介します。

やっぱり王道パターンが最強!節約×投資でお金が雪だるま式に増えるワケ

僕は「節約×投資」を活用するだけで、準富裕層まで到達しました。

やってることはシンプルなので、コツを掴めば誰でもできると思います。

そんなこと可能なの?

節約で貯めたお金を、「複利」の力を活かして増やすのが成功のコツです。

投資の方法としては、めちゃくちゃ王道パターンです。

具体的な手順は、

- 節約で支出を減らしてお金をためる。

- 貯めたお金で毎月、投資信託を買う。

というシンプルなものです。

これを愚直に何年も続けると、気づいた頃には資産が貯まってますよ。

長期で投資をすることで「複利の力」を活かすことができます。

でも、複利という言葉に馴染みがない人も多いと思います。

サクッと説明すると、「複利とは、利息にさらに利息がつく仕組み」です。

これでは何のことか分かりにくいので、具体例を見ていきましょう!

100万円を年利1%の「複利」で運用したとします。

すると、

- 1年目:100万円 × 1% = 1万円(101万円に)

- 2年目:101万円 × 1% = 1万100円(102万100円に)

- 3年目:102万100円 × 1% = 1万201円(103万3,301円に)

利息に利息がついているのが分かりますか?

投資年数が長いほど資産が「雪だるま式」に加速してますよね!

これこそが「複利の力」なのです。

つまり、資産を大きく増やすには「複利」を活かした長期投資が必須なのです!

では、実際にどうやって長期投資を始めればいいのでしょうか?

初心者でも分かりやすいように、サクッと流れを解説していきますね。

【お金持ちへの道①】投資をするのは、節約が習慣化してから

まずは節約を習慣化することを目標にしましょう。

もちろん、「節約で浮いたお金を投資に回す」のが目的です。

節約と投資は、どちらも長期的にコツコツ行うので相性が良いですよ。

節約を続けるコツは、「ムリのない範囲で節約すること」です。

例えば、

- 固定費削減:電気プランの見直し。

- 変動費削減:日々のムダ使い(衝動買いなど)を減らす。

これらを削減すると、生活満足度を下げることなく節約ができます。

別記事でもっと詳しく説明しているので、そちらもご覧ください!

【お金持ちへの道②】SBI証券か楽天証券で、証券口座を作ろう

投資を始めるには、証券会社で証券口座を開設しないといけません。

(銀行で銀行口座を作るようなイメージで大丈夫です。)

でも、証券会社は1つではなく、

- SBI証券

- 楽天証券

- 松井証券

- マネックス証券

- GMOクリック証券

まだまだ他にもたくさんあります。

それぞれに特徴はありますが、僕が使っているのは「SBI証券」と「楽天証券」です。

手数料が安く、使いやすいため、まずはこのどちらかがおすすめです!

「どちらがいいの?」という人のために、それぞれを簡単に紹介します。

まず「SBI証券」は、

- 取り扱ってる投資銘柄が多い。

- クレカ積立でVポイントがもらえる。

- 住信SBIネット銀行などと連携させると、振込手数料が無料になる。

などが主な特徴になります。

メインのクレカが三井住友VISAカードの人にもおすすめですよ。

ちなみに僕がメインで使っているのはSBI証券です。

続いて「楽天証券」は、

- 取引で楽天ポイントがもらえる。

- 楽天証券を使えば、楽天市場でポイントアップする。

- 楽天銀行との連動がスムーズで簡単!

何といっても、“楽天グループ間との連携が強力”です。

特に、楽天市場をよく利用する人は、楽天証券がいいでしょう。

楽天証券の方が、管理画面などが洗練されていると感じます。

優良銘柄は、どちらの証券会社でも購入できるので、好みで選んで大丈夫です。

あ、もちろん「NISA口座」を一緒に開設することをお忘れなく…。

せっかく投資するなら、利益が非課税になるNISAを使わないと損です!

【お金持ちへの道③】広く分散された投資信託を購入しよう

口座開設ができれば、「銘柄」を買えるようになります。

「どんな銘柄が儲かるの?」というのが、誰しも気になるところですよね!

まず、100%儲かると言い切れる投資はありません。

投資は、「リスクをとってリターンを得る」のが原則だからです。

でも、そんなことばかり言っても始まらないので、「僕が購入している銘柄」を紹介します。

また、ひと口に投資といっても様々ですが、最初は「投資信託」を選ぶのが良いでしょう。

実際に僕が保有している投資信託は、

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全世界株式(オールカントリー)

このたった2つだけです。

あくまで個人的な意見ですが、「これだけで投資は完結する」と思っています。

それぞれの銘柄を超簡単に紹介しますね!

まず、「eMAXIS Slim米国株式(S&P500)」から紹介します。

とても人気が高くて、どこの証券会社でも、1・2を争っています。

今後もアメリカが強いだろうと予想する人におすすめです!

特徴は、

- これだけで、アメリカのトップ500社の株を“まるっと”買える。

- 過去20年の年利リターンは「約8%」と高くて安定的です。

続いて、「eMAXIS Slim全世界株式(オールカントリー)」を紹介します。

通称、オルカンと呼ばれる銘柄です。

どこの国、どんな企業が勝つのか予想したくない!って人はコレでOKです。

今後とも「アメリカ一強時代」が続くとは限りませんしね。

特徴は、

- その名の通り、世界中の株を買える。

- S&P500よりもリスクが低め。

ちなみに、僕が投資信託をどう買ってきたのかを紹介します。

長期投資とはいえ、大きなリターンが欲しいと感じたからです。

運が味方してくれたこともあり、これで資産を大きく増やせました。

資産が貯まってきて、リスク分散をしたいと考えるようになったためです。

S&P500も解約することなく持ち続けています。

この方法で、実際に5000万円まで資産を増やすことができました!

将来のことなので断定できませんが、今後はオルカン1本で運用していくと思います。

節約×投資は、これからの時代において“スタンダード”になる

以前の僕は、「投資はお金持ちがするもの」というイメージを持っていました。

でも最近は、「貧乏にならないようにするツール」な気がしています。

どうしてそう思うの?

日本という国がどんどん貧しくなってきているためです。

これ、肌で実感している人も多いのではないでしょうか?

令和6年度の国民の税負担率は45.1%にも上る見込みです。

(参考:財務省「令和6年度の国民負担率を公表します」)

まず、目先の給料が上がらないので、支出削減するしかないですよね。

でも節約だけでお金が増えないのは、先で解説した通りです。

なので、少しでも豊かな生活を送りたいなら、リスクをとって投資する必要があります。

これを自覚して、すでに行動を初めている人たちがいます!

それが、20代の若年層の人たちです。

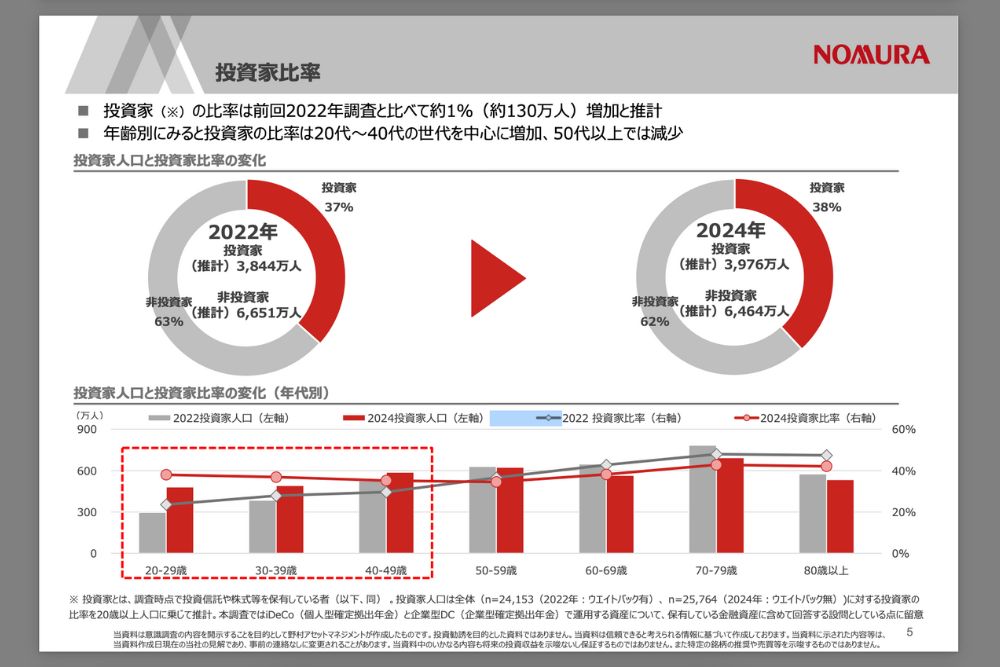

この2年間で、「投資信託を保有している20代の割合が、12.7%も高くなっている」のです!

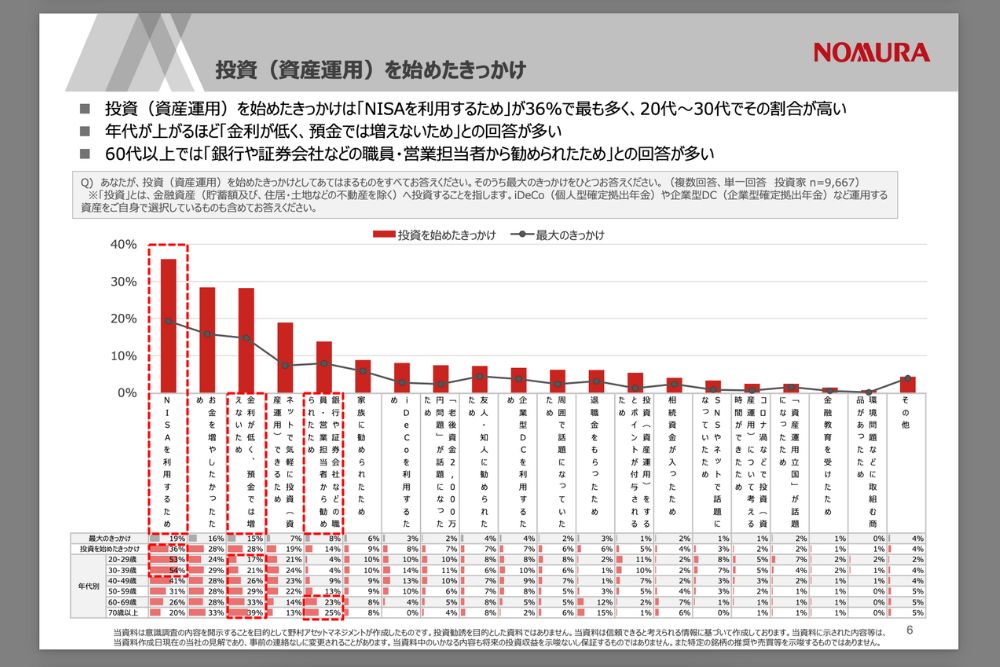

続いて、彼らが投資を始めた理由を見ていきましょう。

- 理由の第1位は「NISAを利用するため」

- 理由の第2位は「お金を増やしたかったため」

これからは、「投資が必要」だと彼らは気付きつつあります。

NISA口座を使って、堅実に資産を貯めようとする動きが見て取れますね。

さらに、投資が身近になったのも大きな要因でしょう。

例えば、

- ネット証券の普及

- SNSでの投資情報の拡散

- スマホアプリで簡単に投資できる環境

これらにより、投資は「お金持ちがやるもの」から、「普通の人が将来のためにやるもの」に変わりつつあります。

SNSの普及によって、金融リテラシーは徐々に向上しているのです。

彼らを見ると、将来の日本では投資が当たり前になると実感しますね。

もはや「貯金だけで安心できる時代」ではありません。

とはいえ、いきなり投資に手を出すのはリスクが高いのも事実。

まずは節約を習慣化して、投資をする「基盤」を作ってから挑むのがベターです。

「節約で支出を抑え、投資で資産を増やす。」

投資×節約というスタイルは、これからの時代の“普通”になるでしょう。

【まとめ】節約×投資で、将来の自分にワクワクしよう!

今回は「節約と投資」について、僕の考えを記事にしました。

着実に資産を増やすには、「節約×投資」の組み合わせが重要です。

節約で生まれた資金を投資に回すことで、無理なく資産を増やし、リスクも管理しやすくなります。

王道かつ、再現性の高い投資方法ですよ。

蓄財成功へのポイントは以下の通りです。

- 節約と投資はセットで行いましょう!

- まずは節約を習慣化し、余剰資金を作る。

- その資金を無理のない範囲で投資に回す。

- 複利を活かして、長期でコツコツ資産を増やしていく。

僕自身の経験から、この方法が「お金持ちへの近道」だと断言します。

節約と投資を組み合わせて、将来の資産をしっかり築いていきましょう!

節約についてもっと知りたい!という人は、ぜひ他の記事も読んでみて下さい。